9 Les effets externes

Motivation et objectifs d’apprentissage

Afin de réduire les émissions de CO2 résultant de la consommation d’essence, le gouvernement envisage d’augmenter la norme minimale en éthanol dans l’essence, qui passerait de 5 % à 10 %. La consommation d’essence dans le scénario de référence est évaluée à 10 milliards de litres, et le prix moyen est de 1,5 $/litre. D’après l’avis d’experts ainsi que selon une étude technico-économique, ce resserrement des normes provoquerait une augmentation du coût de production d’un litre d’essence, en moyenne, de 5 cents. Une revue des connaissances sur le sujet conclut que l’élasticité‑prix de la demande d’essence à long terme est de 0,3, tandis que l’élasticité-prix de l’offre est de 2. À l’heure actuelle, chaque litre d’essence consommée génère 2,3 kilogrammes de CO2. La réglementation proposée devrait réduire cette quantité de 8 %. Il est également important de noter que le préjudice causé par l’émission d’une tonne supplémentaire de CO2 est évalué à 300 $.

Les hypothèses simplificatrices suivantes sont posées :

- Le marché de l’essence est concurrentiel ;

- L’ensemble des taxes est considéré comme fixe à 50 cents du litre.

Avec ces informations, comment procéder à une ACA de cette réglementation ?

Dans ce chapitre, nous explorerons la manière dont les externalités, qu’elles soient positives ou négatives, peuvent être intégrées dans une ACA. Comme nous l’avons expliqué au chapitre 3, les externalités ont pour effet de générer un écart entre les incitations individuelles et les incitations collectives, ce qui entraîne une déviation par rapport à l’allocation optimale des ressources. Par conséquent, le prix du marché ne reflète plus le coût marginal social ou la valeur marginale sociale de la dernière unité produite. L’évaluation d’un projet en présence d’externalités doit donc tenir compte de cette réalité. Ce chapitre se concentre précisément sur l’intégration des externalités dans le cadre de l’analyse, tandis que la troisième partie du manuel abordera les méthodes pour évaluer ces externalités.

À la suite de ce chapitre, vous serez en mesure de créer le cadre d’analyse de l’ACA d’un projet qui :

- Engendre des modifications dans les coûts ou les avantages externes ;

- Internalise des effets externes.

9.1 Les coûts externes

9.1.1 Définitions et exemples

Les coûts externes, également appelés externalités négatives, surviennent lorsqu’un agent réalise une action qui impose des coûts directs à d’autres agents sans qu’ils ne soient entièrement compensés. Dans ce cas, le coût privé supporté par l’agent à l’origine de l’action est inférieur au coût social.

Les coûts externes sont généralement associés à des impacts environnementaux. Par exemple, la production de viande de porc engendre des coûts de production pris en charge par les producteurs, tels que les dépenses liées à la nourriture, à la main-d’œuvre et à l’énergie. Cependant, cette production génère également des coûts externes directs sous forme de pollution sonore, de pollution de l’air, de l’eau et du sol ainsi que d’émissions de GES, qui sont subis par les individus affectés par ces pollutions, comme les résidents à proximité, les utilisateurs des cours d’eau contaminés et les victimes des changements climatiques. La principale conséquence de cette situation est que le coût privé ne reflète pas entièrement le coût social de l’activité.

Il est important de souligner que le coût doit être direct, c’est-à-dire qu’il doit toucher la quantité ou la qualité des ressources des tiers concernés. Ces coûts ne doivent donc pas être indirects, c’est-à-dire se manifester par un changement dans les prix. Par exemple, la croissance de la population dans une ville peut exercer une pression à la hausse sur les prix des logements, imposant ainsi un coût supplémentaire aux résidents. Cela ne constitue pas une externalité réelle, mais plutôt une externalité pécuniaire qui se transmet à travers les prix. Les externalités pécuniaires n’engendrent pas de défaillance des marchés.

Étant donné que l’ACA vise à prendre en considération à la fois les avantages et les coûts sociaux d’un projet, il est impératif d’intégrer les coûts externes dans l’analyse. L’encadré ci-dessous fournit un autre exemple d’externalité négative ne découlant pas directement d’un impact environnemental.

La congestion routière et le coût externe

Le phénomène de la congestion peut s’analyser comme une situation où le coût privé est inférieur au coût social, alors que le volume de trafic est excessif. La Figure 9.1 montre l’évolution du coût privé et du coût social d’un déplacement additionnel en fonction du volume total de trafic sur un axe routier. Il s’agit de mesures du coût généralisé qui prennent en compte la valeur du temps de déplacement.

Lorsque le volume de trafic est inférieur à VEL, il n’y a pas de congestion, et la circulation s’effectue en « écoulement libre ». Le coût marginal privé et le coût social d’un déplacement sont identiques et sont constants à cEL. Pour simplifier, nous ignorons ici les autres coûts externes de l’automobile, comme la pollution atmosphérique.

Lorsque le volume de trafic augmente, la congestion se développe, réduisant la vitesse et augmentant le temps de déplacement. Le coût privé d’un déplacement additionnel (Cmprivé, pour coût marginal privé) augmente, mais moins rapidement que le coût marginal social (Cmsocial). La différence entre ces deux courbes représente le coût marginal externe (Cmexterne), qui correspond à l’impact d’un véhicule additionnel sur les autres usagers. En effet, l’ajout d’un véhicule renforce la congestion, ce qui allonge le temps de déplacement des autres usagers. Cet impact peut sembler minime, comme quelques secondes, mais lorsqu’il est multiplié par le nombre d’usagers touchés, il peut devenir important.

Avec la demande de déplacement en période de pointe Dpointe, le volume de trafic atteint V, alors que le volume socialement optimal est V*. Par conséquent, il y a trop de congestion par rapport à la solution optimale.

9.1.2 Le projet génère des coûts externes

Si un projet engendre des coûts externes pour une partie prenante, le coût social du projet doit intégrer ces coûts externes.

L’analyste doit, par conséquent, identifier et évaluer de manière adéquate les principaux coûts externes induits par le projet. Les études d’impacts environnementaux s’avèrent souvent une source de données cruciales pour mesurer ces répercussions en termes physiques, telles que la quantité d’émissions de gaz à effet de serre produites par le projet ou la superficie des terres humides détruites. La valorisation de ces coûts exige ensuite de déterminer une valeur de référence ou un coût unitaire, par exemple, le coût social d’une tonne de CO2 ou la valeur sociale d’un hectare de terres humides.

La détermination de ces valeurs est conceptuellement complexe, principalement parce qu’il s’agit souvent d’effets non marchands ou intangibles. Par exemple, il n’existe pas de marché consacré à la conservation des terres humides, ce qui signifie qu’il n’y a aucun « prix » explicite associé à ce concept. Dans la troisième partie de ce manuel, nous présenterons les diverses techniques de valorisation des biens non marchands.

En pratique, il est souvent possible d’obtenir des valeurs, des prix ou des coûts de référence en effectuant une revue de la documentation sur le sujet. À titre d’exemple, Rojas et al. (2023) ont établi des valeurs de référence pour divers polluants liés aux transports qui sont couramment employées dans les ACA de projets liés aux transports. Une fois que la valeur de référence est établie, la valorisation du coût externe devient assez simple[1], comme le montre l’exemple de l’encadré.

Le développement des activités portuaires

Un projet vise à soutenir le développement d’activités de transport par conteneurs dans un port. Cependant, ce projet aurait pour conséquence d’augmenter la circulation des camions dans un quartier urbain. On estime que cette circulation additionnelle de camions entraînerait une émission d’environ trois tonnes de particules fines (PM2,5) par an. Or, les particules fines sont à l’origine de plusieurs problèmes de santé, notamment des crises d’asthme et des problèmes cardiaques. Le ministère des Transports du Québec a évalué le coût externe unitaire d’une tonne de PM2,5 en 2019 à 283 056 $ (Rojas et al, 2023). Par conséquent, l’ACA doit comprendre un coût externe annuel de 849 168 $, soit 283 056 $ multiplié par 3 (les trois tonnes de PM2,5 émises).

Cet exemple illustre comment il est possible d’intégrer de manière concrète les coûts externes dans une ACA, en utilisant des valeurs de référence disponibles pour évaluer les impacts sur la santé et l’environnement.

9.1.3 Le projet réduit des coûts externes

Lorsqu’un projet vise à réduire ou à éliminer des coûts externes défrayés par une partie prenante, les avantages sociaux du projet doivent tenir compte de cet effet comme d’un avantage.

Ainsi, un projet visant à équiper des camions d’un dispositif de profilage permettant de réduire la consommation de diesel et, par conséquent, les émissions de gaz à effet de serre (GES), entraîne un avantage social composé de la réduction des dépenses en diesel (un avantage privé) et de la valorisation sociale des réductions d’émissions de GES (coût externe évité). Le coût social d’une tonne supplémentaire émise en 2025 est évalué à 271 $ (Ministère de l’Environnement et Changement climatique Canada, 2023, Tableau 1), de sorte que si l’imposition du profilage sur les camions permet de réduire les émissions de CO2 de 0,5 mégatonne par an, l’avantage externe annuel de cette mesure sera de 135,5 millions de dollars.

9.1.4 Le projet internalise les coûts externes

Certaines politiques publiques sont conçues pour corriger les distorsions dans les marchés provoquées par les coûts externes. Les écotaxes, ou taxes pigouviennes, par exemple, ont pour objectif d’internaliser les coûts externes associés à des activités polluantes. En d’autres termes, elles visent à faire assumer aux pollueurs les coûts externes qu’ils engendrent. Contrairement aux taxes, conçues principalement dans le but de collecter des fonds pour les gouvernements (comme nous l’avons expliqué au chapitre 8), les écotaxes ne génèrent aucune perte sèche. Au contraire, elles contribuent à réduire la perte sèche résultant des coûts externes, comme le démontre l’exemple ci-dessous.

Exemple : L’internalisation des coûts externes dans la production porcine

Nous illustrons comment les coûts externes associés à la production de porc peuvent être internalisés. La Figure 9.2 représente la demande de porc et la courbe d’offre concurrentielle, c’est-à-dire la courbe de coût marginal privé (CmP). On estime que la production porcine engendre un coût externe de 1,25 $/kg, de sorte que le coût marginal social correspond à la courbe CmS. Cette courbe correspond à la somme verticale du CmP, et du coût marginal externe (CmE) de 1,25 $.

Le gouvernement cherche à internaliser ces coûts externes. Pour atteindre cet objectif, il envisage d’imposer une écotaxe de 1,25 $/kg. Quel serait l’impact social de cette taxe ?

Résolution

Le scénario de référence sans taxe : Dans ce cas, la quantité échangée est de 4 millions de kg de porc, au prix de 4 $/kg, soit le point c à l’interception des courbes de l’offre et de la demande dans la Figure 9.3. Dans ce scénario, le coût externe total équivaut à 5 millions de dollars, soit 1,25 $ x 4 millions de kg, ce qui correspond à l’aire du trapèze hgci.

Scénario avec la taxe : Comme nous l’avons observé au chapitre 8, la taxe crée un écart de 1,25 $ entre le prix payé par les acheteurs (Pa) et le prix reçu par les vendeurs (Pv). Ainsi, l’équilibre est atteint lorsque la production est de 3,25 millions de kg, Pa = 4,75 $ et Pv = 3,5 $. En d’autres termes, la taxe déplace verticalement vers le haut de 1,25 $ la courbe de coût marginal privé des producteurs, la faisant coïncider avec la courbe du coût marginal social. La taxe permet donc d’internaliser le coût externe.

Maintenant, nous pouvons effectuer une ACA de ce projet, en utilisant l’approche par partie :

- Les consommateurs de porc subissent une perte de surplus du consommateur de 2,72 millions de dollars (représentée par la surface abcf) ;

- Les producteurs voient leur surplus diminuer de 1,81 million de dollars (la surface fcde) ;

- Le surplus de l’État augmente du montant de la taxe, soit de 4,06 millions de dollars (la surface abde) ;

- Les victimes de la pollution bénéficient d’une réduction de la pollution, dont la valeur s’élève à 0,94 million de dollars, soit le montant du coût unitaire externe évité de 1,25 $, multiplié par la réduction de la production de 0,75 million de kg (la surface bgcd) ;

- L’effet net est positif et se mesure par la surface bgc, soit 0,47 million de dollars.

Le Tableau 9.1 résume cette analyse. Sans la taxe, le marché ne tient pas compte des coûts externes, ce qui se traduit par un prix trop bas et par une production excessive. Par conséquent, l’écotaxe ne génère pas de perte sèche. Au contraire, elle augmente le surplus social, en corrigeant cette distorsion.

| Partie | Coût | Avantages |

| Consommateurs | 2,72 (surface abcf) | |

| Producteurs | 1,81 (surface fcde) | |

| État | 4,06 (surface abde) | |

| Les victimes de la pollution | 0,94 (surface bgcd) | |

| Effet Net = | + 0,47 (surface bgc) |

On parvient à la même conclusion en utilisant l’approche sociale. La réduction de la valeur sociale liée à la réduction de la production se mesure par la surface située sous la courbe de la demande, en b et c. En revanche, la valeur sociale des ressources économisées s’évalue par la surface placée sous la courbe du coût marginal social, entre b et g. L’effet net est à nouveau représenté par la surface bgc.

Il est important de rappeler que pour calculer les impacts, il n’est pas absolument nécessaire de disposer de l’intégralité des courbes de l’offre et de la demande. Il suffit d’avoir une estimation des élasticités-prix de l’offre et de la demande.

9.2 Les avantages externes

9.2.1 Définition et exemple

Les avantages externes, ou externalités positives, se produisent lorsqu’un agent réalise une action qui génère des avantages directs pour d’autres agents qu’il reçoive une compensation intégrale pour ces effets positifs. En présence d’externalités positives, la demande de marché ne reflète pas pleinement l’avantage social, car elle ne tient compte que de l’avantage privé de l’agent à l’origine de l’action, omettant les avantages qu’il génère pour les autres.

Ainsi, lorsqu’une personne se fait vacciner contre la grippe, cela lui procure un avantage privé, à savoir la réduction du risque de contracter la grippe. Cependant, ce geste diminue également le risque de transmission de la grippe à d’autres personnes, ce qui constitue un avantage externe direct. La personne qui se fait vacciner accorde principalement de la valeur à son avantage personnel, de sorte que le montant maximal qu’elle serait prête à payer pour son vaccin sous-évalue en réalité sa valeur sociale, qui tient compte des avantages pour la collectivité [2].

Encore une fois, il est crucial d’effectuer la distinction entre les externalités réelles et les externalités pécuniaires. Les impacts sur les tiers doivent être directs et ne pas découler d’ajustement de prix.

9.2.2 Le projet modifie des avantages externes

Si un projet génère un avantage externe important, l’ACA devrait le valoriser et l’inclure dans les avantages. En revanche, si un projet entraîne la réduction d’un avantage externe, celle-ci doit être comprise dans le coût social du projet.

Ainsi, un programme de soutien à la rénovation de bâtiments délabrés en milieu urbain devrait non seulement tenir compte des avantages pour les propriétaires des bâtiments (par exemple, le consentement à payer des propriétaires pour la rénovation), mais aussi des impacts réels sur le voisinage (par exemple, la réduction de la criminalité et l’embellissement du quartier). Cette valorisation pourrait être réalisée en prenant en considération l’augmentation de la valeur des propriétés dans le voisinage ou l’impact sur les activités commerciales (voir le chapitre 13 pour plus de détails).

En revanche, un projet qui élimine des crédits d’impôt destinés à la recherche et au développement doit tenir compte, non seulement des impacts sur les récipiendaires de ces crédits d’impôt (réduction de la R&D), mais aussi évaluer les coûts externes pour d’autres acteurs économiques.

9.2.3 Le projet internalise les avantages externes

Le projet peut également avoir pour objectif de corriger une distorsion sur un marché en présence d’une externalité positive. Pour illustrer cela, la Figure 9.4 représente la demande privée (Dprivée) de vaccins pour une maladie transmissible. Les vaccins sont achetés sur le marché international à un prix fixe de 30 $ la dose.

On estime que l’avantage externe associé à chaque dose supplémentaire est de 20 $ la dose. Cet avantage externe découle de la réduction du risque de transmission de la maladie par une personne vaccinée aux autres personnes qui ne le sont pas encore. Cela réduit les coûts subits par d’autres personnes, ce qui constitue un avantage externe. Ainsi, la valeur marginale sociale, ou le consentement marginal social de chaque dose se mesure par la valeur marginale privée (Dprivée) plus l’avantage externe de chaque dose de 20 $. Il s’agit d’une sommation en valeur ou sommation verticale. Le nombre de doses socialement optimales se situe donc à l’intersection de la courbe de la valeur marginale sociale et du prix, représenté par le point b à 6 millions de doses par an.

| Impact sur les parties prenantes | Millions de $ par an |

| Hausse du SC provoquée par la baisse du prix du vaccin de 30 $ à 10 $

La surface facg |

20 $ x 4 m + ½ (20 $ x 2 m) = 100 m |

| Pas de changement sur le SP (= 0) | 0 $ |

| Baisse du SG (versement du subside)

La surface fbcg |

-20 $ x 6 m = -120 m |

| Impact sur les tiers (réduction de la transmission provoquée par les 2 m de doses additionnelles). La surface dbca | 20 $ x 2 m = 40 m |

| Effet net | 20 m soit la surface dba |

9.3 Les biens publics

Un cas extrême d’avantage externe se présente avec les biens publics. Il est important de rappeler qu’un bien public pur se caractérise par l’absence de rivalité en consommation entre les usagers ainsi que par l’impossibilité d’interdire à certains usagers de bénéficier du bien (voir le chapitre 3 pour plus de détails). Cette caractéristique implique que la quantité accessible d’un bien public pur est la même pour tous.

La consommation conjointe a pour conséquence que la demande collective d’un bien public se construit en additionnant en valeur (ou verticalement) les courbes des demandes individuelles. Ces courbes individuelles illustrent, comme dans le cas des biens privés, le consentement marginal à payer de chaque agent, en fonction de la quantité du bien public. Étant donné que la quantité consommée du bien public est identique pour tous, la demande collective reflète la somme des consentements marginaux à payer de tous les agents pour chaque quantité possible du bien public.

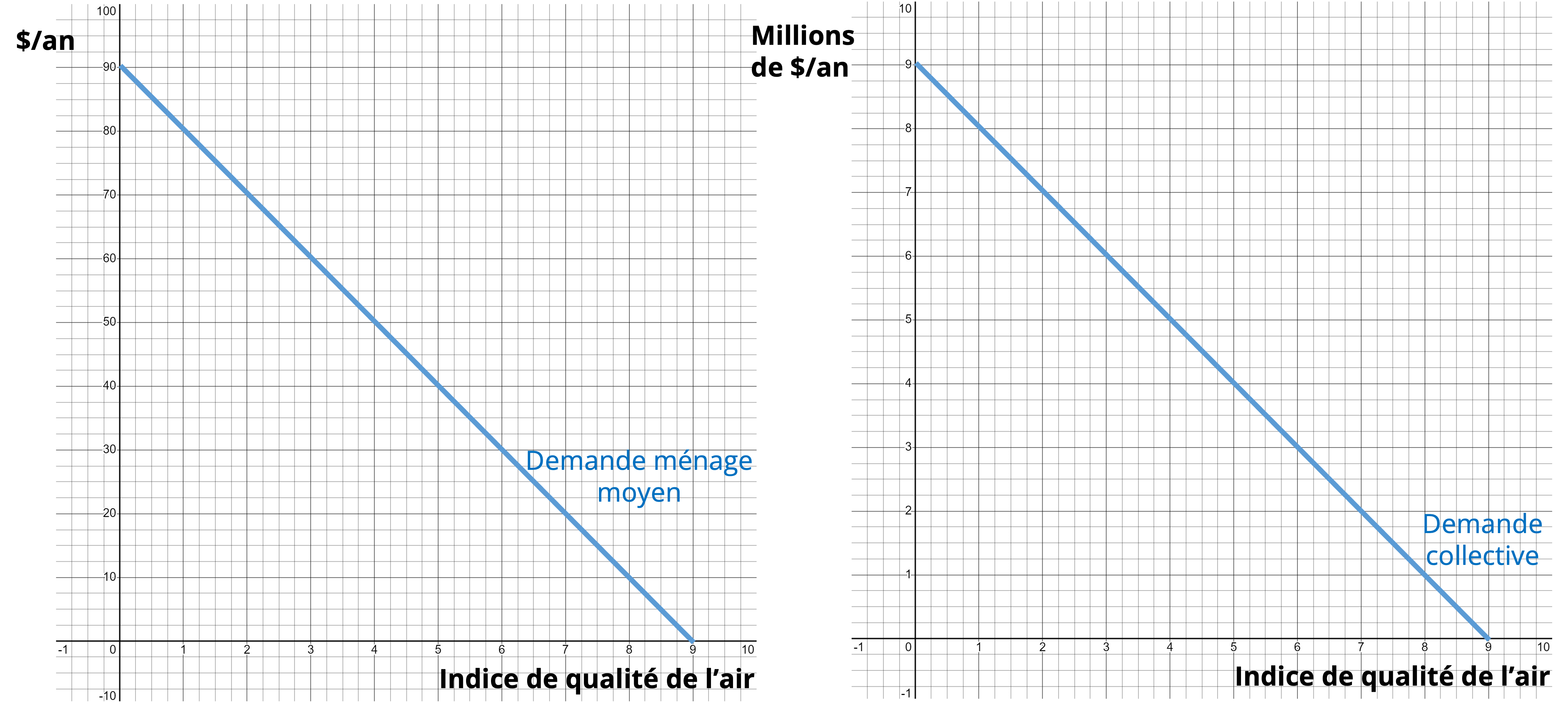

La Figure 9.5, panel de gauche, montre le consentement marginal à payer, en dollars par année, d’un ménage moyen, pour la qualité de l’air dans une ville. En supposant que 100 000 ménages vivent dans cette ville, le panel de droite représente la demande collective pour la qualité de l’air. Le consentement maximal à payer à la marge du ménage moyen lorsque l’indice de qualité est de 5 sera de 40 $. Par conséquent, la demande collective indique un consentement marginal collectif de 4 millions de dollars. Par ailleurs, l’avantage total d’améliorer la qualité de l’air en passant de l’indice 5 à 6 se mesure par la surface sous la demande collective entre ces deux niveaux, ce qui équivaut à 3,5 millions de dollars par année.

D’un point de vue conceptuel, l’analyse des avantages liés à un bien public ne pose généralement pas de difficulté particulière. Le véritable défi réside plutôt dans l’évaluation des demandes individuelles. Étant donné que la consommation des biens publics est partagée par tous, les individus ont un intérêt limité à révéler leur consentement à payer. Ce phénomène est fréquemment désigné sous les termes de passager clandestin ou de resquillage : chaque individu espère que les autres assumeront le financement du bien public, ce qui conduit à contribuer le moins possible. En d’autres termes, ceux qui financent un bien public génèrent d’importants avantages externes. C’est pourquoi, souvent, il n’existe pas de marché efficace pour les biens publics, ou si un marché existe, il a tendance à conduire à une quantité sous-optimale de biens publics.

Il convient de souligner que ce phénomène de resquillage ne se rencontre pas uniquement pour les biens publics purs, mais qu’il affecte également, à des degrés divers, toutes les activités qui génèrent des effets externes.

9.4 Conclusions

Éléments clés à retenir

- Les externalités correspondent à des situations dans lesquelles l’agent entreprenant une action n’assume pas la totalité des coûts (coûts externes) ou ne bénéficie pas de la totalité des avantages (avantages externes) découlant de cette action.

- En présence de coûts externes, le coût privé sous-estime le coût social d’une activité, ce qui conduit le marché à produire trop à un prix trop bas.

- L’imposition d’une taxe peut constituer un moyen d’internaliser les coûts externes, ce qui permet de corriger la défaillance du marché.

- Les modifications des coûts externes engendrées lors d’un projet doivent être prises en compte dans l’ACA.

- En présence d’avantages externes, la demande privée sous-évalue la valeur sociale d’une activité, ce qui entraîne une production insuffisante de cette activité sur le marché et des prix trop élevés.

- Un subside est l’un des moyens pouvant corriger la défaillance du marché en présence d’avantages externes.

- L’ACA doit tenir compte des modifications des avantages externes causées par un projet.

- Les biens publics forment un cas extrême d’avantages externes, car tout le monde peut en profiter sans payer, une fois qu’ils sont disponibles. C’est la raison pour laquelle les marchés libres ne parviennent pas à offrir des biens publics en quantité ou en qualité adéquate.

- Le phénomène de resquillage constitue un enjeu pour évaluer les demandes individuelles d’un bien public et ainsi dériver la demande collective en additionnant les courbes des demandes individuelles en valeur.

Retour sur la motivation : l’ACA du renforcement du contenu en éthanol de l’essence

Afin de réduire les émissions de CO2 résultant de la consommation d’essence, le gouvernement envisage d’augmenter la norme minimale en éthanol dans l’essence, qui passerait de 5 % à 10 %. La consommation d’essence dans le scénario de référence est évaluée à 10 milliards de litres, et le prix moyen est de 1,5 $/litre. D’après l’avis d’experts ainsi que selon une étude technico-économique, ce resserrement des normes provoquerait une augmentation du coût de production d’un litre d’essence, en moyenne, de 5 cents. Une revue des connaissances sur le sujet conclut que l’élasticité‑prix de la demande d’essence à long terme est de 0,3, tandis que l’élasticité-prix de l’offre est de 2. À l’heure actuelle, chaque litre d’essence consommée génère 2,3 kilogrammes de CO2. La réglementation proposée devrait réduire cette quantité de 8 %. Il est également important de noter que le préjudice causé par l’émission d’une tonne supplémentaire de CO2 est évalué à 300 $.

Les hypothèses simplificatrices suivantes sont posées :

- Le marché de l’essence est concurrentiel ;

- L’ensemble des taxes est considéré comme fixe à 50 cents du litre.

Avec ces informations, comment procéder à une ACA de cette réglementation ?

Résolution

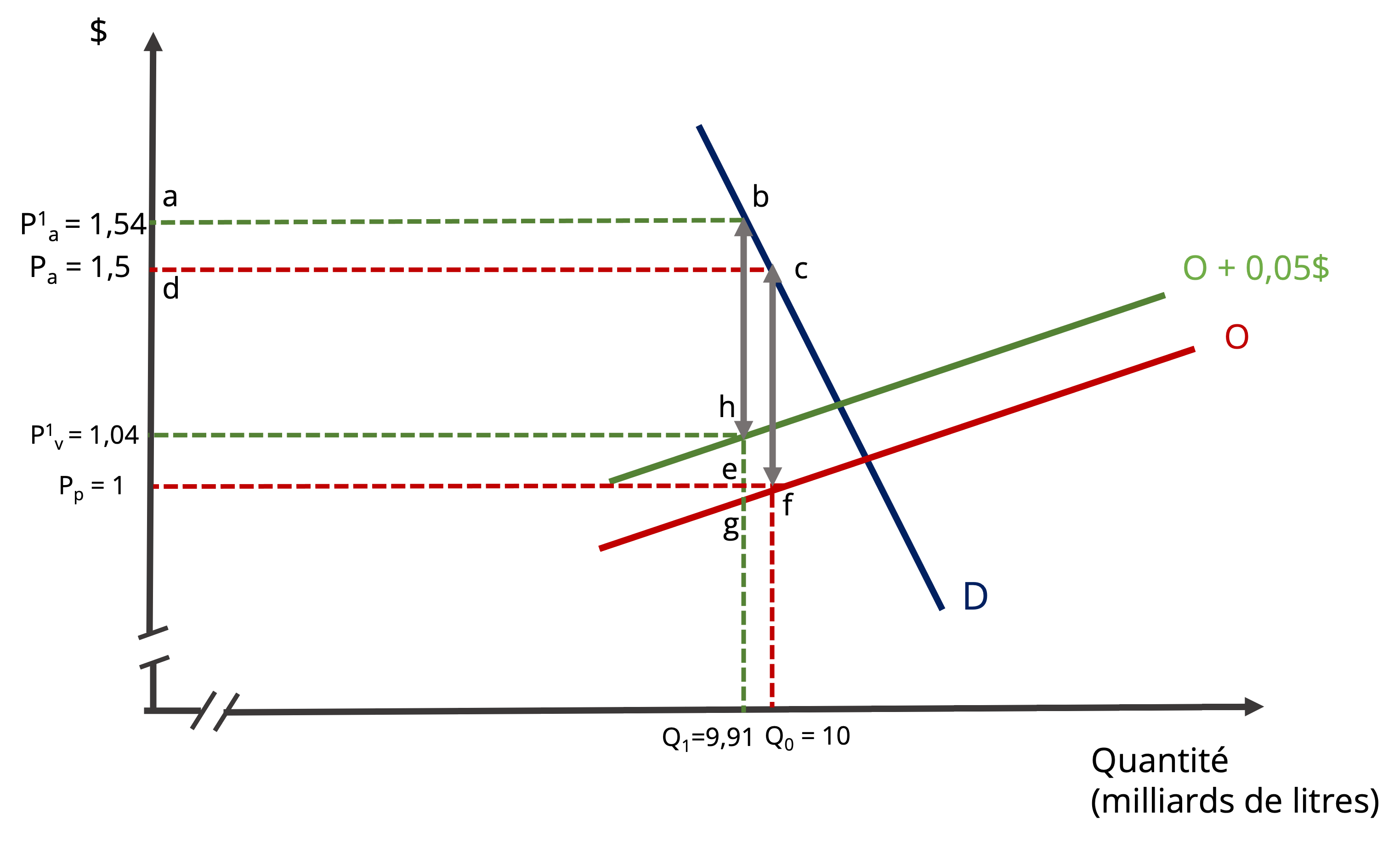

La Figure 9.6 illustre l’équilibre du marché dans le scénario de référence et celui comprenant le projet.

L’équilibre du marché dans le scénario de référence

- Le prix payé par les acheteurs (comprenant les taxes) = Pa = 1,5 $;

- Le prix reçu par les vendeurs (hors taxe) = Pv = 1 $;

- Quantité échangée = Q0 = 10 milliards de litres;

- L’équilibre initial est représenté par les points c et f dans la Figure 9.6.

L’équilibre du marché dans le scénario comportant le projet

Le projet entraîne un déplacement vertical de + 0,05 $ de la courbe de l’offre. En appliquant la formule de transmission du coût du Chapitre 4 (section 4), on peut évaluer la hausse du prix et la réduction de la quantité engendrée par le projet :

[latex]\Delta p \% = \left(\frac{c}{P_0}\right) \times \left(\frac{\eta_O}{\eta_D + \eta_O}\right) = \left(\frac{0.05}{1.5}\right) \times \left(\frac{2}{2.3}\right) = +2.89\%[/latex]

[latex]\Delta Q\% = -0.3 \times 2.89\% = -0.87\%[/latex]

On anticipe donc que le prix comprenant la taxe augmentera à 1,54 $, et que la quantité échangée diminuera à Q = 9,91 milliards de litres. Le prix hors taxe augmentera à 1,04 $. Avec le projet, on anticipe donc :

- Le prix payé par les acheteurs (avec taxes) = [latex]P_a^1[/latex] =1,54 $ ;

- Le prix reçu par les vendeurs (hors taxe) = [latex]P_v^1[/latex]= 1,04 $ ;

- La quantité échangée = Q1 = 9,91 milliards de litres.

L’ACA par partie

- Les acheteurs subissent une hausse du prix qui réduit le surplus du consommateur. Cette réduction correspond à l’aire de la surface abcd dans la Figure 9.6, soit à 0,4 milliard de dollars.

- Les vendeurs subissent aussi une réduction du surplus du producteur, suite à la hausse des coûts. Cette réduction se mesure par le changement dans le profit d’exploitation, qui peut se calculer comme suit : pour la production de 9,91 milliards de litres qui sera réalisée avec le projet, les producteurs perdent 0,05 $, lié à la hausse du coût, mais récupèrent 0,04 $, à la suite de la hausse du prix hors taxe, ce qui donne un effet net de 0,0991 milliard de dollars. Il faut aussi tenir compte de la perte du surplus liée à la réduction de la production de 10 à 9,91 milliards de litres, qui se mesure par l’aire du triangle efg. On peut déterminer les coordonnées du point g, en remarquant que sa hauteur correspond à celle du point h à 1,04 $, moins 0,05 $, ce qui donne 0,99 $. Ainsi l’aire du triangle efg équivaut à 0,00045 milliard de dollars.

- La valeur sociale liée à la réduction des GES se mesure par la valeur sociale du carbone (300 $), multipliée par la réduction des émissions exprimées en tonnes. Elle est déterminée en tenant compte de la réduction de 8 % du taux d’émissions de GES par litre (c’est-à-dire 8 % de 0,0023 tonne du litre) et la réduction de la quantité consommée d’essence de 10 à 9,91 milliards de litres.

Le Tableau 9.3 présente les impacts de ce projet sur les différentes parties prenantes.

| Partie prenante | Impact | Valorisation (en milliards de dollars) |

| Consommateurs | Baisse du SC liée à la hausse du prix | – 0,4 |

| Producteurs | Baisse du SP liée à la hausse des coûts | – 0,01 |

| Tiers | Réduction des émissions des GES | + 0,609 |

| Effet net | + 0,199 |

Le chapitre 21 présente une étude de cas sur l’ACA d’une réglementation imposant un contenu minimum de biocarburant dans le diesel et le mazout de chauffage au Canada.

Exercices

- (*) Une ville envisage de mettre en place un programme visant à lutter contre la maladie hollandaise de l’orme rouge. Le graphique ci-dessous illustre le coût marginal du programme en fonction de la quantité d’arbres traités (Cm). La valeur de chaque arbre traité est estimée à 40 $, mais le programme de la ville aura également pour effet de réduire l’infestation dans les villes voisines, créant ainsi un avantage externe évalué à 10 $ de l’arbre traité.

Effectuez une ACA de ce programme, en adoptant une perspective municipale, puis une perspective universelle. Attention, le nombre d’arbres traités variera selon la perspective adoptée.

- (*) Dans le graphique ci-dessous, nous pouvons observer l’offre et la demande dans le marché concurrentiel d’un matériau couramment utilisé dans le secteur de la construction. Le gouvernement envisage de mettre en place une réglementation visant à réduire l’inflammabilité de ce matériau. Cette réglementation aurait pour effet d’augmenter le coût de production du matériau de 10 $ l’unité. De plus, la production de ce matériau, conformément à la nouvelle réglementation sur l’inflammabilité, générerait un coût environnemental externe évalué à 5 $ l’unité.

Quel devrait être l’avantage minimal généré par cette réglementation pour qu’elle puisse réussir le test de l’ACA ?

- Une région envisage la construction d’un deuxième pont pour relier ses deux rives, dans le but de résoudre les problèmes de congestion. Ce nouveau pont (PN) serait situé immédiatement à côté du pont existant (PE), mais il serait payant, tandis que le PE resterait gratuit. Pour simplifier, nous supposons que l’ouverture du nouveau pont n’entraînera pas de changement dans le volume du trafic, c’est-à-dire qu’il n’y aura pas de trafic induit.

En tant que personne engagée dans la mise en œuvre d’une ACA de ce projet, vous avez reçu une proposition de valorisation des impacts de la part de votre collègue. Vous êtes invité à donner votre avis sur cette proposition. Détaillez votre réponse en développant un cadre d’analyse pour cette ACA.

| Avantages | Coûts |

| Valeur des gains de temps des utilisateurs des ponts, suite à la réduction de la congestion | Coût de construction du nouveau pont |

| Recettes du péage | Changement dans les coûts d’opération et d’entretien |

| Réduction des coûts d’utilisation des véhicules | |

| Valeur résiduelle du nouveau pont |

Bibliographie

Ministère de l’Environnement et Changement climatique Canada. (2023). Estimation du coût social des gaz à effet de serre : orientation provisoire actualisée pour le gouvernement du Canada. Gouvernement du Canada.https://www.canada.ca/fr/environnement-changement-climatique/services/changements-climatiques/recherche-donnees/cout-social-ges.html

Rojas, F., López-Castro, M. A. et Júnior, R. P. (2023). Guide de l’analyse avantages-coûts des projets publics en transport routier, Partie 2 : Paramètres (valeurs de 2019). Ministère des Transports et de la Mobilité durable. https://www.transports.gouv.qc.ca/

fr/entreprises-partenaires/entreprises-reseaux-routier/guides-formulaires/

documents-gestionprojetsroutiers/guide-avantages-couts-projets-publics.pdf

- Il est parfois nécessaire d’ajuster une valeur de référence transférée d’autres études pour l’adapter au contexte de l’ACA. Par exemple, si la valeur de référence date de plusieurs années, il est recommandé de l’ajuster pour tenir compte de l’inflation. Voir le chapitre 15 sur la méthode du transfert de valeurs. ↵

- Il est possible que la personne accorde une certaine valeur aux avantages externes par altruisme, c’est à dire qu’elle peut considérer le bien-être des autres, mais il est probable que cette valorisation soit seulement partielle. ↵

Situation servant à déterminer l’impact d’un projet au moyen de l’évolution de l’avantage social net de ce scénario. Il s’agit en général du statu quo, soit la situation sans le projet, ce qui n’est pas pour autant une situation « à coût nul » et ne veut pas forcément dire « ne rien faire ».

Situation dans laquelle tous les gains de l’échange socialement désirables sont réalisés, de sorte que le bien-être social associé à un bien ou à un service s’avère maximal. Sous les conditions restrictives du modèle de la concurrence pure et parfaite, l’allocation efficace des ressources correspond à l’équilibre du marché.

Une défaillance de marché se produit lorsqu’un marché ne parvient pas à allouer les ressources de manière efficace, s’écartant ainsi du modèle idéal de concurrence pure et parfaite. Dans une telle situation, l’efficacité économique est compromise, ce qui signifie que le marché ne parvient pas à maximiser les gains à l’échange. Les causes les plus courantes en sont les externalités (positives ou négatives) ; l’existence de biens/services publics ou collectifs ; la présence d’un pouvoir de marché de la part des offreurs (monopole/oligopole) ou des demandeurs (monopsone/oligopsone) ; des problèmes d’information ; la rationalité limitée des agents économiques.

Il s’agit d’une approche pour établir la VAN d’un projet qui répertorie les coûts et les avantages de chacune des catégories d’agents faisant partie de la collectivité de référence. La VAN d’un projet peut être déterminée par l’approche sociale, dite aussi « collective ». Ces deux approches doivent aboutir à la même valeur actualisée nette, mais elles se distinguent par le traitement des transferts et des flux monétaires entre les parties. En effet, l’approche sociale ignore tout simplement les transferts et les flux monétaires, alors que l’approche par partie les documente.

Le surplus du consommateur (SC) représente la somme des différences entre le consentement maximal à payer, tel que mesuré par la courbe de la demande, et le prix effectivement payé pour se procurer un bien ou un service. Autrement dit, il quantifie la différence entre le montant total que les consommateurs seraient prêts à payer (CAP) et ce qu’ils dépensent réellement (la dépense). Cela reflète les gains obtenus par les consommateurs grâce à l'échange sur le marché, soit leur avantage net.

Il s’agit d’une approche pour établir la VAN d’un projet en identifiant uniquement ses coûts et ses avantages pour la collectivité de référence. L’autre type d’ACA est l’approche par partie. Ces deux approches doivent aboutir à la même valeur actualisée nette, mais le traitement des transferts et les flux monétaires entre les parties les distinguent. L’approche sociale ignore tout simplement les transferts et les flux monétaires, alors que l’approche par partie les documente.

Relation entre la quantité demandée et le prix du bien ou du service considéré, toutes choses étant égales par ailleurs. Elle peut s’interpréter comme une mesure de l’avantage (ou de la valeur) marginal que retire un individu de la consommation de chaque unité supplémentaire. Elle mesure donc son consentement maximal à payer à la marge pour chaque unité supplémentaire.

Montant maximum que les bénéficiaires d’un projet sont prêts à débourser pour en profiter, ou que les victimes d’une nuisance consentent à payer pour l’éviter. Dans certaines situations, le CAP peut s’observer sur les marchés par les comportements d’achat. En revanche, dans d’autres situations où il n’existe pas de marché, il est nécessaire de recourir à des techniques particulières pour l’évaluer.

Différence entre la somme des avantages et des coûts en dollars de l’année de référence, obtenue à l’aide d’une actualisation.

Variation en pourcentage de la quantité demandée à la suite d’une variation de 1 % du prix. Elle s’exprime souvent en valeur absolue, donc sans le signe négatif. Une demande parfaitement inélastique possède une élasticité-prix nulle et est représentée par une droite verticale. Une demande parfaitement élastique possède une élasticité-prix infinie et elle correspond à une droite horizontale.