12 Les effets secondaires et les effets induits

Motivation et objectifs d’apprentissage

Vous devez réaliser une évaluation des coûts et avantages d’un programme de subvention de 5 000 $ servant à l’achat d’un véhicule électrique. Le marché primaire touché par cette mesure est naturellement celui des véhicules électriques. Cependant, ce programme entraîne aussi des impacts sur les marchés secondaires des véhicules conventionnels ainsi que sur celui des bornes de recharge. Ces effets secondaires doivent-ils être pris en compte dans l’ACA ? Est-il nécessaire de comptabiliser la réduction des coûts d’essence et la hausse de ceux de l’électricité ? N’existe-t-il pas le risque d’un double comptage ? Dans ce chapitre, nous utilisons cet exemple pour illustrer les enjeux complexes liés à la prise en compte ou non d’effets secondaires dans l’ACA.

Comme nous l’avons indiqué au chapitre 2, l’analyste doit identifier tous les impacts d’un projet. Ensuite, il doit les répartir selon les catégories suivantes :

- Les impacts qui doivent être intégrés dans l’ACA ;

- Ceux qui devraient être pris en compte dans l’ACA, mais qui ne le sont pas en raison de leur caractère considéré comme mineur, diffus ou à cause de leur complexité à valoriser ;

- Les impacts qui ne doivent pas figurer dans l’ACA parce qu’ils sont déjà pris en considération ou parce qu’ils ne sont pas additionnels.

Dans ce chapitre, nous établissons certaines règles de pratique concernant la prise en compte ou non dans une ACA des effets secondaires et des effets induits. Il s’agit d’un enjeu complexe, mais qu’il est important de maîtriser, afin d’éviter des erreurs majeures.

À la fin de ce chapitre, vous serez en mesure :

- D’identifier les différents types d’effets secondaires ;

- De déterminer les conditions auxquelles la prise en compte des effets secondaires dans une ACA est nécessaire ;

-

Comprendre les conditions justifiant la prise en compte d’effets induits et appréhender les limites de leurs mesures.

12.1 Les effets primaires et les effets secondaires

À titre de rappel, un projet a un effet primaire (ou direct) dans un marché s’il provoque directement un changement dans la quantité ou dans la qualité d’un bien disponible (extrants du projet) ou encore dans la quantité des ressources utilisées (intrants).

Un effet secondaire (ou indirect) se manifeste lorsque l’équilibre d’un marché se modifie en raison des interactions qui interviennent entre ce marché, qualifié de « secondaire », et un marché primaire. Divers types d’interactions peuvent lier ces marchés, tels que des liens de substitution ou de complémentarité en consommation ou en production, ainsi que des liens découlant de l’appartenance à une même chaîne de valeurs.

Dans l’exemple du programme de subvention à l’achat de véhicules électriques, le marché primaire est formé par celui des véhicules électriques. Le marché secondaire comprend ceux des véhicules conventionnels et de l’essence (des substituts en consommation) ainsi que ceux des bornes de recharge et de l’électricité (des compléments en consommation).

La Figure 12.1 illustre l’incidence du programme sur le marché primaire. Pour simplifier l’analyse, nous présumons que les véhicules électriques constituent un produit homogène, ce qui justifie ainsi l’existence d’un prix unique de 45 000 $ dans notre exemple. De plus, nous supposons que l’offre de véhicules électriques s’avère parfaitement élastique. Ces hypothèses sont crédibles, dans la mesure où la juridiction qui adopte le programme se révèle de taille limitée, de sorte qu’une augmentation de la quantité vendue ne crée qu’un impact négligeable sur les coûts de production.

Dans notre exemple, la subvention de 5 000 $ est entièrement transférée aux acheteurs, faisant ainsi baisser le prix à 40 000 $. Cette diminution du prix entraîne une augmentation de la quantité vendue, passant de 1 000 à 1 500 véhicules électriques.

Dans ce contexte, les effets primaires à considérer dans une ACA selon l’approche par partie sont les suivants :

- Les acheteurs de véhicules électriques bénéficient d’une augmentation de leur surplus qui équivaut à l’aire de la surface abcd, soit à 6,25 millions de dollars ;

- Aucun impact n’est observé sur le surplus des producteurs de véhicules électriques ;

- L’État assume le coût de la subvention, entraînant une diminution de son surplus d’un montant correspondant à l’aire de la surface aecd, soit à 7,5 millions de dollars.

Par conséquent, l’effet net sur le marché primaire se traduit par une perte de surplus équivalant à la zone bec (- 1,25 million de dollars).

Considérons maintenant les effets secondaires, qui peuvent se révéler de trois types :

- Les effets miroirs correspondent aux manifestations alternatives des effets primaires, de sorte qu’ils ne doivent pas être comptabilisés, afin d’éviter de multiples comptages ;

- Les effets prix résultent des changements de prix dans le marché secondaire causés par le projet. Ces effets prix entraînent des effets réels, qui doivent éventuellement être pris en compte ;

- Les effets associés à une distorsion sont des changements suscités par un projet sur les impacts causés par une distorsion dans le marché secondaire. Ces effets doivent être considérés.

Nous analyserons successivement plus en détail ces trois catégories d’impacts secondaires dans les trois prochaines sections.

12.2 Les effets miroirs

Les effets miroirs sont des effets secondaires consécutifs à un projet qui ne constituent qu’une manifestation alternative des effets directs, de sorte qu’ils ne doivent pas être comptabilisés dans l’ACA, si les effets directs correspondants sont pris en compte.

Pour mieux comprendre ces effets, il est utile de les étudier dans des contextes simplifiés où d’autres types d’effets secondaires ne sont pas présents. Pour ce faire, nous supposons que les prix dans les marchés secondaires ne changent pas (absence d’effet prix) et qu’ils ne présentent aucune distorsion (absence d’effet associé à une distorsion). Nous présenterons successivement les effets miroirs pour des biens substituts et pour des biens complémentaires en consommation. Le même type de raisonnement s’applique pour les autres types de relations entre les marchés, comme l’illustre l’exercice 1 avec des marchés appartenant à une même chaîne de valeurs.

12.2.1 Les impacts dans un marché substitut

Un véhicule conventionnel constitue un bien substitut en consommation d’un véhicule électrique, car les deux satisfont les mêmes besoins de mobilité. La Figure 12.2 illustre l’impact indirect de la subvention sur ce marché secondaire : la courbe de la demande de véhicules conventionnels se déplace vers le bas de D0 à D1, puisque le prix d’un substitut diminue. Nous émettons l’hypothèse que l’offre de véhicules conventionnels est parfaitement élastique, de sorte que le prix des véhicules conventionnels n’est pas affecté par la baisse de la demande. Par ailleurs, nous faisons abstraction d’éventuelles distorsions sur le marché des véhicules conventionnels. Une fois de plus, ces hypothèses visent à isoler l’effet miroir.

Il pourrait sembler pertinent d’intégrer dans l’ACA du programme l’aire de la surface abcd de la Figure 12.2, comme constituant une perte de surplus pour les consommateurs de véhicules conventionnels. Cependant, une telle inclusion serait erronée, car cet effet ne correspond pas à un coût social, mais plutôt à une réallocation de la disposition à payer entre les deux biens substituts. En d’autres termes, la volonté de payer pour l’achat et l’utilisation d’un véhicule (qu’il soit conventionnel ou électrique) n’a pas subi de changement. En revanche, les paramètres influençant le choix entre un véhicule conventionnel et un véhicule électrique ont été modifiés par la subvention. Ainsi, l’effet observé sur le marché secondaire n’est qu’un reflet de l’effet primaire (effet miroir) qui a déjà été pris en compte dans l’ACA.

Précisions que cet effet miroir n’a généralement pas la même valeur que l’effet primaire correspondant. En d’autres termes, l’aire de la surface abcd de la Figure 12.2 n’a généralement pas la même valeur que la surface abcd de la Figure 12.1. C’est dire que l’effet miroir constitue le plus souvent une « déformation » de l’effet primaire. Il est néanmoins possible, à partir d’un modèle théorique formel et en imposant certaines hypothèses, de recouvrer la valeur de l’effet primaire à partir de la valeur de l’effet secondaire (voir le chapitre 14).

On pourrait se demander s’il est pertinent de considérer la réduction des dépenses sur le marché des véhicules conventionnels, représentée par la surface cbef, comme un avantage. Une fois de plus, il est inutile de prendre en compte cet effet, car ce montant est simplement réaffecté sur le marché des véhicules électriques, où il contribuera éventuellement à générer un surplus additionnel, lequel est déjà pris en compte dans l’effet primaire.

12.2.2 Les impacts dans un marché complémentaire

La diminution du prix des véhicules électriques causée par la subvention aura également pour conséquence une augmentation de la demande de bornes de recharge à domicile. Sur la Figure 12.3, cela se manifeste par un déplacement de la courbe de la demande de bornes de D0 à D1. Nous posons l’hypothèse d’une offre parfaitement élastique, de sorte que le prix des bornes ne subirait aucune modification (absence d’effet prix).

Encore une fois, il est inapproprié d’inclure dans l’ACA la surface abcd de la Figure 12.3. En effet, l’augmentation de la disposition à payer pour une borne correspond à une réallocation de la disposition à payer entre les deux biens complémentaires. La subvention réduit le prix d’un véhicule électrique de 5 000 $, de sorte que cette somme peut être réaffectée à la disposition à payer pour une borne. Comptabiliser cet effet miroir dans l’ACA reviendrait à effectuer un double comptage.

12.3 Les effets prix

Jusqu’à maintenant, nous avons examiné des situations où le prix d’équilibre dans le marché secondaire n’est pas impacté par le projet. Cependant l’effet miroir peut entraîner une modification du prix d’équilibre dans le marché secondaire, ce qui provoquera des effets secondaires additionnels que nous appelons « effets prix ».

Ainsi, supposons que l’augmentation de la demande de bornes de recharge à domicile, résultant du programme de subvention des véhicules électriques, entraîne une hausse du prix de l’installation des bornes. La Figure 12.4 illustre cette situation. La hausse de la demande provoque une hausse du prix d’équilibre pour l’installation d’une borne de PB0 à PB1, puisque l’offre n’est pas parfaitement élastique.

Encore une fois, l’effet miroir associé à l’augmentation de la disposition à payer pour les bornes ne doit pas être pris en compte, car il s’agit simplement d’une réallocation liée à un effet déjà mesuré sur le marché primaire.

En revanche, la hausse du prix d’équilibre entraîne des conséquences additionnelles sur le surplus des consommateurs et des producteurs dans ce marché. La hausse du prix d’équilibre induit une diminution du surplus du consommateur évaluée à partir de la demande D1, soit l’aire de la surface abcd. Une partie de cette perte est récupérée par les installateurs de bornes, qui voient leur surplus augmenter de la surface abed. L’effet net lié au changement de prix dans le marché secondaire correspond à une perte de surplus équivalant à l’aire de la surface bce. Cet impact ne constitue pas un effet miroir, de sorte qu’il devra être compris dans l’ACA. Son évaluation exige de déterminer quelle serait la quantité vendue avec la demande D1 au prix initial (soit le point c).

L’effet-prix dans un marché secondaire peut parfois être ignoré

Boardman et al., (2018) soutiennent qu’un effet prix dans un marché secondaire peut être ignoré si les courbes d’offre et de demande dans le marché primaire ne prennent pas explicitement en compte les effets des rétroactions associées au changement de prix dans le marché secondaire. Expliquons à nouveau ce que cela signifie à partir de l’exemple du marché secondaire des bornes.

Dans notre exemple, l’augmentation du prix des bornes entraînera, en retour, un réajustement vers le bas de la demande de véhicules électriques, puisque le prix d’un bien complémentaire augmente. Il est cependant fréquent que l’évaluation de l’effet direct dans le marché des véhicules électriques ne tienne pas compte de cet effet de rétroaction. Cela sera le cas, par exemple, si la demande pour les véhicules électriques utilisée pour valoriser l’effet primaire ne comprend pas explicitement le prix des bornes comme l’un de ses arguments. Dans ce cas, l’effet direct est surestimé, et l’ordre de grandeur de cette surestimation est comparable à l’effet prix dans le marché secondaire. Dans ce cas, ignorer l’effet prix dans le marché secondaire permet de compenser la surévaluation de l’effet primaire.

Règle de pratique

12.4 Les effets associés à une distorsion

Si le marché secondaire présente une distorsion dont les conséquences sont altérées par le projet, l’ACA doit prendre en compte ces changements.

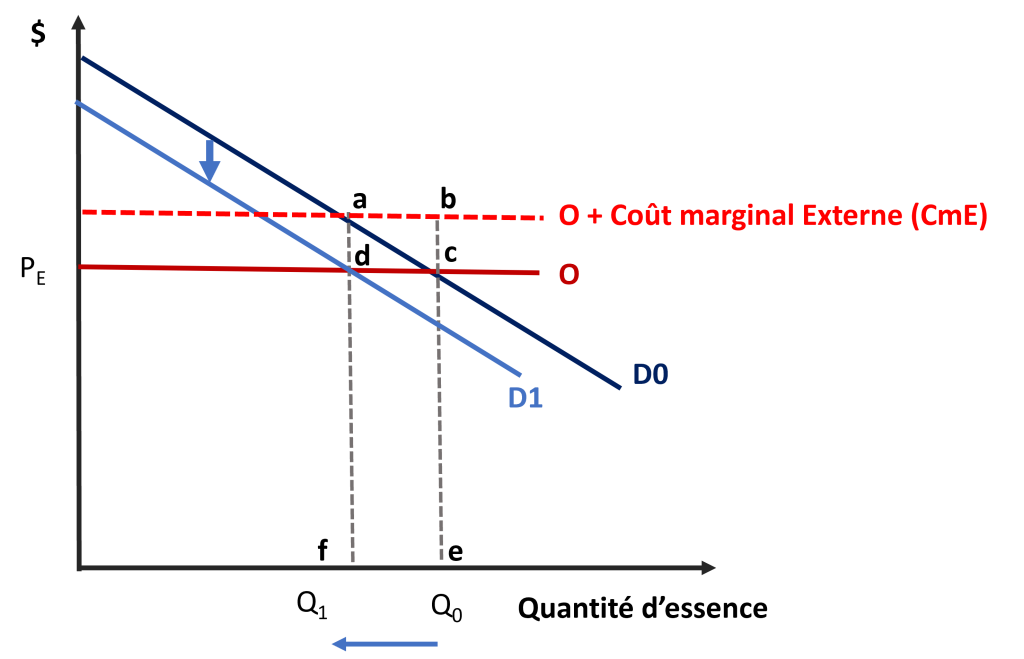

Le cas le plus simple à comprendre est celui qui est lié à l’existence de coûts externes dans le marché secondaire. Dans notre exemple du programme de subvention des véhicules électriques, le projet entraînera également une baisse de la demande d’essence, un substitut (voir la Figure 12.5). Si le prix de l’essence ne reflète pas entièrement les coûts sociaux liés à sa consommation (par exemple, si les coûts des émissions de gaz à effet de serre et de la pollution de l’air ne sont pas parfaitement internalisés), alors l’ACA du programme de subvention devra tenir compte de la réduction des coûts externes entraînée par la diminution de la consommation d’essence.

Dans la Figure 12.5, le coût environnemental évité est représenté par la surface abcd. Soulignons cependant à nouveau que la réduction des dépenses d’essence (la surface dcef) ne doit pas être prise en compte dans l’ACA, car cet effet est déjà compris dans l’effet primaire sur le marché des véhicules électriques. En effet, la disposition à payer pour un véhicule électrique et donc le surplus du consommateur augmente avec le prix de l’essence.

12.5 La valorisation des effets secondaires comme alternative

Comme nous l’avons indiqué, les effets miroirs sont des reflets des effets primaires. Cela entraîne donc la possibilité de valoriser les effets secondaires lorsque l’évaluation des effets primaires n’est pas réalisable ou n’est pas pertinente. Explorons ces deux types de situations.

12.5.1 Les effets primaires ne peuvent être évalués

Il existe des projets pour lesquels les effets primaires doivent être considérés dans l’ACA, mais ceux-ci sont difficiles, voire impossibles à évaluer. Par exemple, certaines données concernant le marché primaire sont inaccessibles ou l’effet primaire se produit dans un marché « manquant », c’est-à-dire qui n’a pas de transactions structurées par un prix entre des acheteurs et des vendeurs. Cette situation est particulièrement fréquente pour les effets intangibles, tels que ceux liés à la santé, à l’environnement ou aux risques de mortalité.

Dans de telles circonstances, l’analyste peut se tourner vers la valorisation des effets secondaires. Dans le chapitre 14, nous explorerons plusieurs techniques de valorisation des effets intangibles qui utilisent cette approche indirecte. L’encadré ci-dessous montre un exemple simple de valorisation par les effets secondaires.

Exemple : La valorisation du coût de la pollution d’une rivière

Une municipalité projette d’installer un système d’égouts dont les effluents seront déversés dans une rivière. Cette initiative entraînera une diminution de la qualité de l’eau en aval, affectant ainsi un exploitant local de canneberges qui utilise l’eau de la rivière à des fins de récolte et de prélavage des baies. Le producteur commercialise ses canneberges sur un marché international concurrentiel. Comment évaluer cet impact négatif ?

Résolution

Le marché primaire impacté par le projet est celui de l’eau. Le panneau A de la Figure 12.6 illustre la demande en eau du producteur de canneberges en fonction de son prix. Initialement, le prix est de P0 = 0 $. Le projet entraînera une augmentation du prix implicite de l’eau pour le producteur à P1. En effet, celui-ci devra, par exemple, acheminer de l’eau propre par camions-citernes ou décontaminer l’eau de la rivière. La perte du surplus du consommateur (abcd) représente donc le coût à prendre en compte dans l’ACA.

Toutefois, il est probable qu’il y ait peu d’informations concernant ce marché primaire, étant donné l’absence de transaction explicite. En d’autres termes, le marché est qualifié de « manquant ». Il peut donc s’avérer plus pratique d’aborder l’impact du projet dans le marché secondaire en aval dans la chaîne de valeur, à savoir le marché des canneberges (voir le panneau B de la Figure 12.6). L’effet du projet se manifeste par une augmentation du coût de production des canneberges, ce qui réduit le surplus du producteur, c’est-à-dire le profit d’exploitation de l’usine (représenté par la surface efgh). Dans ce contexte particulier, l’effet miroir devrait refléter assez fidèlement l’effet primaire, de sorte que l’aire de la surface efhg devrait se situer proche de celle de la surface abcd. Dans des situations plus complexes, il sera nécessaire de développer un modèle théorique pour déterminer comment récupérer l’effet primaire à partir de l’effet secondaire.

12.5.2 Les effets primaires ne sont pas pertinents

Certains projets, en raison de la délimitation spatiale de leur horizon, rendent un effet primaire non pertinent (par exemple, l’impact sur le surplus de producteurs étrangers). L’impact miroir dans un marché secondaire n’est évidemment pas plus pertinent. Cependant, dans ce contexte, il faut tenir compte des effets prix éventuels dans les marchés secondaires. Les effets associés à des distorsions devront bien entendu également être pris en compte.

Exemple : Un congrès international

Une municipalité envisage de soutenir financièrement l’organisation d’un forum international visant à attirer des congressistes étrangers et évalue ce projet en utilisant un horizon spatial local.

Dans ce contexte, le marché primaire du projet est représenté par le forum. Le projet engendre un surplus pour les congressistes, mais celui-ci n’est pas pertinent en raison de l’horizon spatial de l’ACA. En supposant que les frais d’inscription couvrent le coût variable moyen, le surplus du producteur du congrès est nul. Dans ce contexte, il est crucial d’examiner les répercussions éventuelles sur des marchés secondaires.

Par exemple, la tenue d’un forum peut stimuler la demande de chambres d’hôtel, un bien complémentaire au forum. Si cet événement contribue à accroître les bénéfices d’exploitation des hôteliers, cet impact devrait être pris en compte dans l’ACA. De manière similaire, cette logique s’applique également au marché des restaurants. Cependant, il est important de noter que si les prix des repas augmentent en raison du forum, cela pourrait avoir des répercussions négatives sur le bien-être des consommateurs locaux. Par ailleurs, les émissions de GES supplémentaires liées au transport local des participants et autres conséquences environnementales locales du congrès doivent également être comptabilisées (effet de distorsion).

Il est essentiel de souligner la différence qui existe entre l’ACA et l’analyse des retombées des activités touristiques. Celles-ci évaluent le rendement d’un projet en s’appuyant sur le montant total des dépenses des étrangers attirés par le projet, ignorant ainsi les coûts.

12.6 Les effets induits

Comme nous l’avons rappelé à plusieurs reprises, les effets induits ou effets multiplicateurs, sont généralement exclus des ACA pour trois raisons fondamentales :

- Ils ne sont souvent pas additionnels : Si un gouvernement investit un milliard de dollars dans la construction d’un hôpital, il n’est pas approprié d’inclure les effets induits, car des retombées semblables pourraient être observées si le même montant était consacré à la rénovation des écoles. L’ACA opère sous l’hypothèse que l’ordre de grandeur des retombées est le même, qu’il s’agisse d’un projet ou d’un autre ;

- Ils ne mesurent pas les avantages nets : Les retombées mesurent à la fois des coûts et des avantages sociaux. Par exemple, la valeur ajoutée totalise à la fois le profit d’exploitation (un avantage) et les coûts salariaux (un coût).

- Ils supposent souvent l’absence de contraintes sur les ressources disponibles : Les effets induits sont souvent mesurés à partir de modèles de type input-output, qui présument une économie dans laquelle les ressources productives sont systématiquement sous-exploitées. Dans ces modèles, les ajustements s’effectuent uniquement par des changements dans les quantités, puisque les prix sont censés être constants (offres parfaitement élastiques). Cette hypothèse est peu réaliste dans les contextes d’économies de plein emploi, où un projet risque d’entraîner des hausses de prix, ce qui pourrait entraîner des effets d’éviction sur d’autres projets.

Certains projets génèrent cependant des impacts économiques qui sont véritablement additionnels, c’est-à-dire qu’ils injectent des ressources supplémentaires dans l’économie. Un exemple concret concerne celui d’un investissement étranger d’un milliard de dollars pour construire une usine. Sur le plan national, cet investissement ne génère pas directement un coût d’opportunité, puisqu’il provient d’un promoteur qui ne fait pas partie de l’horizon spatial. Les effets induits deviennent donc pertinents.

Néanmoins, les deux autres limitations des analyses des retombées demeurent présentes : les effets induits ne mesurent pas les avantages nets et ils ignorent les risques de déplacement des activités économiques si certaines ressources comme le travail sont rares.

12.7 Conclusions

Éléments clés à retenir

- La prise en compte ou non des effets secondaires dans une ACA est une question complexe, puisque ces effets peuvent être de différentes natures ;

- Un effet miroir correspond au reflet d’un effet primaire dans un marché secondaire, de sorte qu’il ne faut pas le considérer si l’ACA comprend déjà une évaluation de l’effet primaire ;

- Un effet prix correspond aux impacts accessoires découlant d’un changement du prix d’équilibre dans le marché secondaire résultant de l’effet miroir ;

- Un effet prix doit être pris en compte dans l’ACA, sauf si l’effet primaire a été surestimé à la suite de l’utilisation de courbes d’offre et de demande qui ne tiennent pas compte du prix dans le marché secondaire ;

- La valorisation des effets prix dans le marché secondaire devient essentielle lorsque la mesure de l’effet primaire n’est pas pertinente ;

- Un effet associé à une distorsion correspond à un changement dans les impacts d’une distorsion dans le marché secondaire causée par le projet ;

- Les effets associés à une distorsion doivent être pris en compte dans l’ACA ;

- Dans certains projets, les effets induits peuvent s’additionner, rendant ainsi pertinente leur prise en compte pour évaluer la rentabilité sociale du projet. Toutefois, les mesures classiques des retombées sont souvent inadéquates, car elles englobent à la fois des avantages et des coûts. De plus, elles reposent sur l’hypothèse suivant laquelle le projet ne causera aucun évincement d’autres activités économiques ;

-

La valorisation d’un effet primaire peut éventuellement se déduire par la mesure de son reflet dans un marché secondaire. Cette approche exige cependant de développer un modèle théorique et d’émettre certaines hypothèses pour comprendre la relation qui existe entre la valeur de l’effet primaire et celle de l’effet secondaire.

Exercices

-

(*) Un projet a pour objectif de promouvoir la qualité des fromages nationaux à l’étranger, afin de stimuler leurs prix d’exportation. Veuillez analyser graphiquement l’impact de ce projet dans le marché primaire du fromage et dans le marché secondaire du lait, un intrant essentiel. Établissez aussi s’il est pertinent ou non de prendre en compte dans une ACA de ce projet les impacts sur le marché du lait.

Bibliographie

Boardman, A. E., Greenber, D. H., Vining, A. R. et Weiner, D. L. (2018). Cost-benefit analysis: concepts and practice, (5th edition). Cambridge University Press.

Erreur classique dans la réalisation d’une analyse coûts-avantages consistant à compter deux fois un même impact qui se manifeste sous des formes différentes.

Il s’agit d’une approche pour établir la VAN d’un projet qui répertorie les coûts et les avantages de chacune des catégories d’agents faisant partie de la collectivité de référence. La VAN d’un projet peut être déterminée par l’approche sociale, dite aussi « collective ». Ces deux approches doivent aboutir à la même valeur actualisée nette, mais elles se distinguent par le traitement des transferts et des flux monétaires entre les parties. En effet, l’approche sociale ignore tout simplement les transferts et les flux monétaires, alors que l’approche par partie les documente.

Coût direct imposé par un agent à des tiers, sans que ceux-ci ne reçoivent de compensation. En présence d’externalités négatives, le coût privé d’une action sous-estime son coût social. Son aspect direct signifie qu’il doit toucher la quantité ou la qualité des ressources des tiers concernés.

L’impact d’un projet se manifestant au-delà des cadres des marchés structurés, tel que les bénéfices environnementaux ou l’amélioration de la qualité de la vie contrastant avec les effets marchands mesurables. Cette distinction, bien qu’importante, peut parfois s’avérer ambiguë.

Limites spatiales utilisées pour déterminer les parties prenantes dont le bien-être est comptabilisé dans l’ACA. Les résultats peuvent considérablement varier suivant l’horizon spatial utilisé. Idéalement, une ACA devrait adopter une perspective universelle. Si le choix est souvent dicté par le mandataire, il est important d’expliquer l’horizon spatial retenu et éventuellement de le justifier.

Établit dans quelle mesure les avantages sociaux d’un projet excèdent les coûts sociaux.